1.税制上の優遇措置

法人の方は、法人税法により全額損金算入を認められています。

個人の方は、所得税法により税法上の優遇措置を受けることができます。また、個人住民税

が軽減される場合があります。

税制上の優遇措置についての詳細は、こちらのページを参照ください。

HOME > 企業等の研究資金受入 > 寄附金

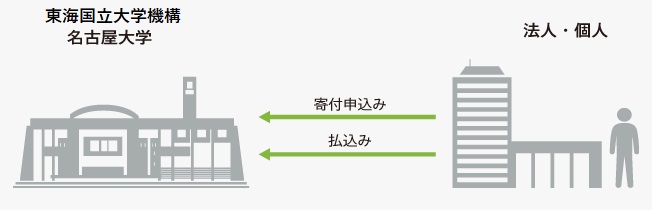

1.ご寄附のお申込み

受入基準等をご確認のうえ、寄附申込書を担当者へご送付ください。

2.ご寄附の受け入れ決定

申込みを受けた学部等の長が、受け入れの決定をいたします。

3.ご寄附の払込

受け入れの決定後にお礼状と納入依頼書を発行いたします。

納入依頼書によるご入金後、翌月末を目途に領収書を送付いたします。

教育や研究等の支援体制を維持するため、ご寄附の一定割合を運営管理経費に充てることにつき、ご理解とご協力をよろしくお願い申し上げます。

郵便番号・住所 〒464-8601 名古屋市千種区不老町(番地不要)

担 当 部 署 名古屋大学 教学事務部門研究協力部 研究事業課 外部資金グループ第一

メールアドレス g-kifukin【at】t.mail.nagoya-u.ac.jp

送付の際は【at】を@に置き換えてください

電子メールで送付いただく場合、寄附申込書の押印は省略できます

1.ご寄附に次のような条件を付すことができます。

・貸与又は給与する学生又は生徒の範囲を定めること。

・学術研究を指定すること。

・寄附金によって研究した結果の簡単な報告を行うこと。

・寄附金に係る収支決算の概要を提出すること。

・寄附目的が完了したときは、使用残額は返還すること。

2.ご寄附に次のような条件を付すことはできません。

・寄附金により取得した財産を寄附者に譲与すること。

・寄附金による学術研究の結果得られた知的財産権の権利を寄附者に譲渡又は使用させること。

・寄附金の使用について、寄附者が会計検査を行うこととされていること。

・寄附申込後、寄附者の意思により寄附金の全部又は一部を取り消すことができること。

・寄附金を受け入れることにより財政負担が伴うもの。

・その他、機構長が特に機構の業務遂行上支障があると認めるもの。

1.税制上の優遇措置

法人の方は、法人税法により全額損金算入を認められています。

個人の方は、所得税法により税法上の優遇措置を受けることができます。また、個人住民税

が軽減される場合があります。

税制上の優遇措置についての詳細は、こちらのページを参照ください。

秘密保持契約の締結と同時に当該企業からご寄附を受け入れると、規程に抵触する場合があります。

詳細は、こちらのリーフレットをご覧ください。

研究助成金は、原則として財団等から本学へ寄附金として受け入れて機関経理をします。

ただし財団等から教職員へ直接振り込まれる場合は、教職員は受け取った助成金を本学へ寄附して機関経理する必要があります。

詳細は、こちらのリーフレットをご覧ください。

学内からの接続のみ閲覧できます。

※メールアドレスは@以下にt.mail.nagoya-u.ac.jpを追加してください。(スパム対策)